リースのメリット

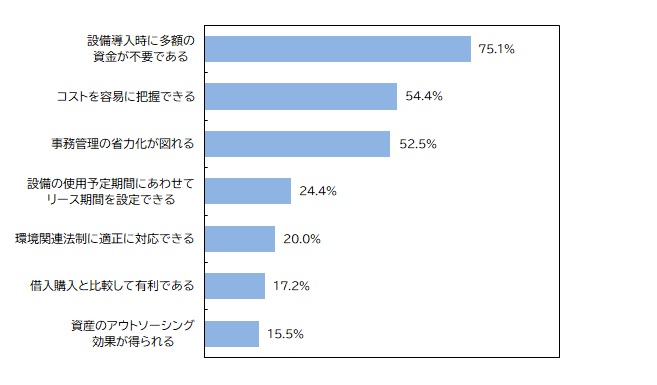

リース事業協会が2020年に実施した「リース需要動向調査」の結果によると、企業がリース(所有権移転外ファイナンス・リース)に対して感じているメリットは、次のとおりです。

(2020年リース需要動向調査(PDF(1,540KB))

設備導入時に多額の資金が不要・経営資金を有効活用できる

- 支払リース料は定額のため、設備導入時に多額の資金が不要で、高額の設備投資ができ、経営資金を有効に活用できます。

コスト把握が容易

- 中小企業の方は定額のリース料を経費処理できるため、コスト把握が容易です。

- リース会計基準が適用される大企業の方でも、未経過リース料の期末残高割合が10%未満の部分のリース取引は、簡便な会計処理を採用することができるため、費用の額が支払リース料の額と一致し、容易にコストを把握することができます。未経過リース料の期末残高割合が10%以上になった場合、10%以上の部分のリース取引については、リース資産の減価償却費とリース債務に係る支払利息を認識することとなりますが、10%未満の部分のリース取引については、簡便な会計処理を継続できるため、コスト把握の容易性は変わりません。

事務管理の省力化が図れる

- 中小企業の方は支払リース料の管理だけですみます。

- リース会計基準が適用される大企業の方でも、未経過リース料の期末残高割合が10%未満の部分のリース取引は、リース料総額から利息相当額を控除しないでリース資産を計上する方法を採用すれば、費用は、支払リース料と同額の減価償却費のみの管理となるため、事務管理が容易です。

- 固定資産税等は貸手(リース会社)が計算・申告・納付します。特に、固定資産税については、平成19年度から法人税法上の簿価と固定資産税の課税標準に差異が生じることとなったため(課税標準は旧定率法により計算)、購入すると二重管理が必要となります。これらの煩雑な事務を削減できる点で、リースの方が簡便です。

設備の使用予定期間にあわせてリース期間を設定できる

- 法定耐用年数ではなく、設備の使用予定期間にあわせてリース期間を設定する(税務上の取り扱いでは耐用年数の70%(耐用年数が10年以上の場合は60%)を下限とする)ことができるため、陳腐化に弾力的に対応でき、また、設備を長く使用する場合にも弾力的に対応できます。(税務上のリース期間が耐用年数よりも長いリース取引(耐用年数の120%まで)の制限は廃止されました。)

- 減価償却の税制改正に左右されることなく、設備の使用予定期間にあわせて費用化できます。

環境関連法制に適正に対応できる

- 設備を処分する際に、廃棄物処理法など環境関連法制に従って適正に処理しなければなりません。リースであれば、リース期間及び再リース期間の終了後、貸手(リース会社)にリース物件を返還すれば、その後は、リース会社が法令に従って適正に処理します。近年、リース会社による物件処理が注目され、企業の関心も急速に高まっています。